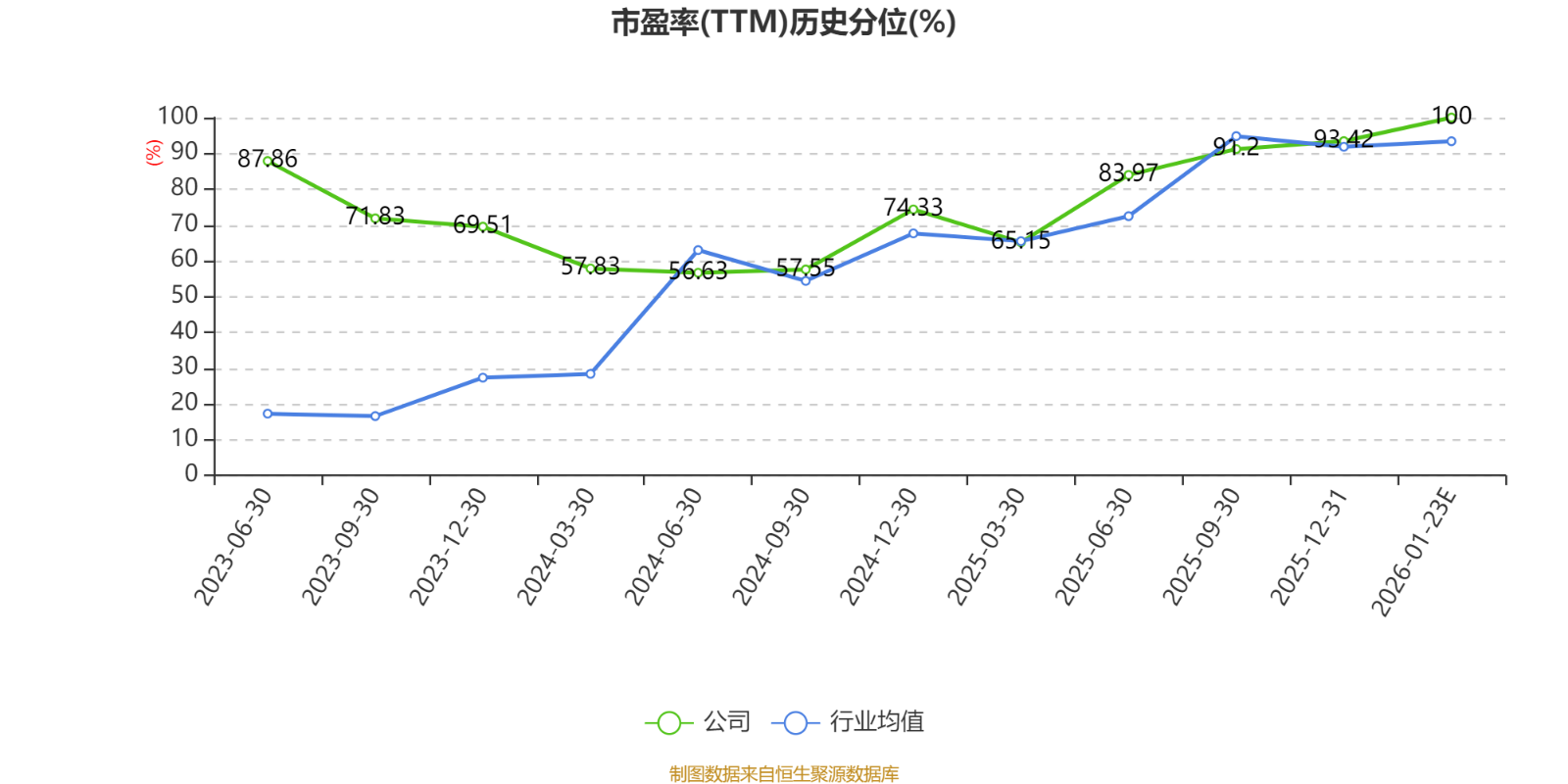

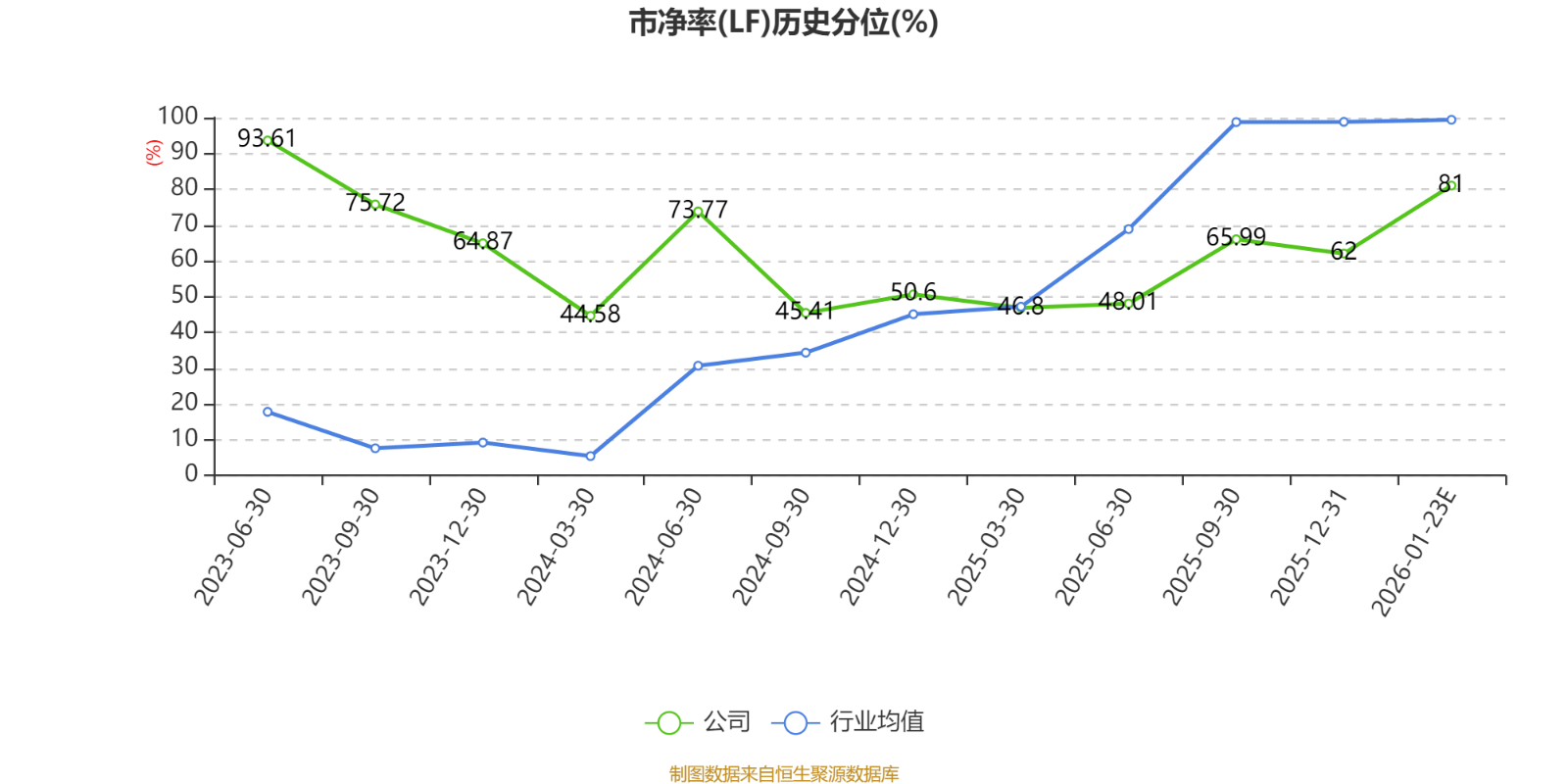

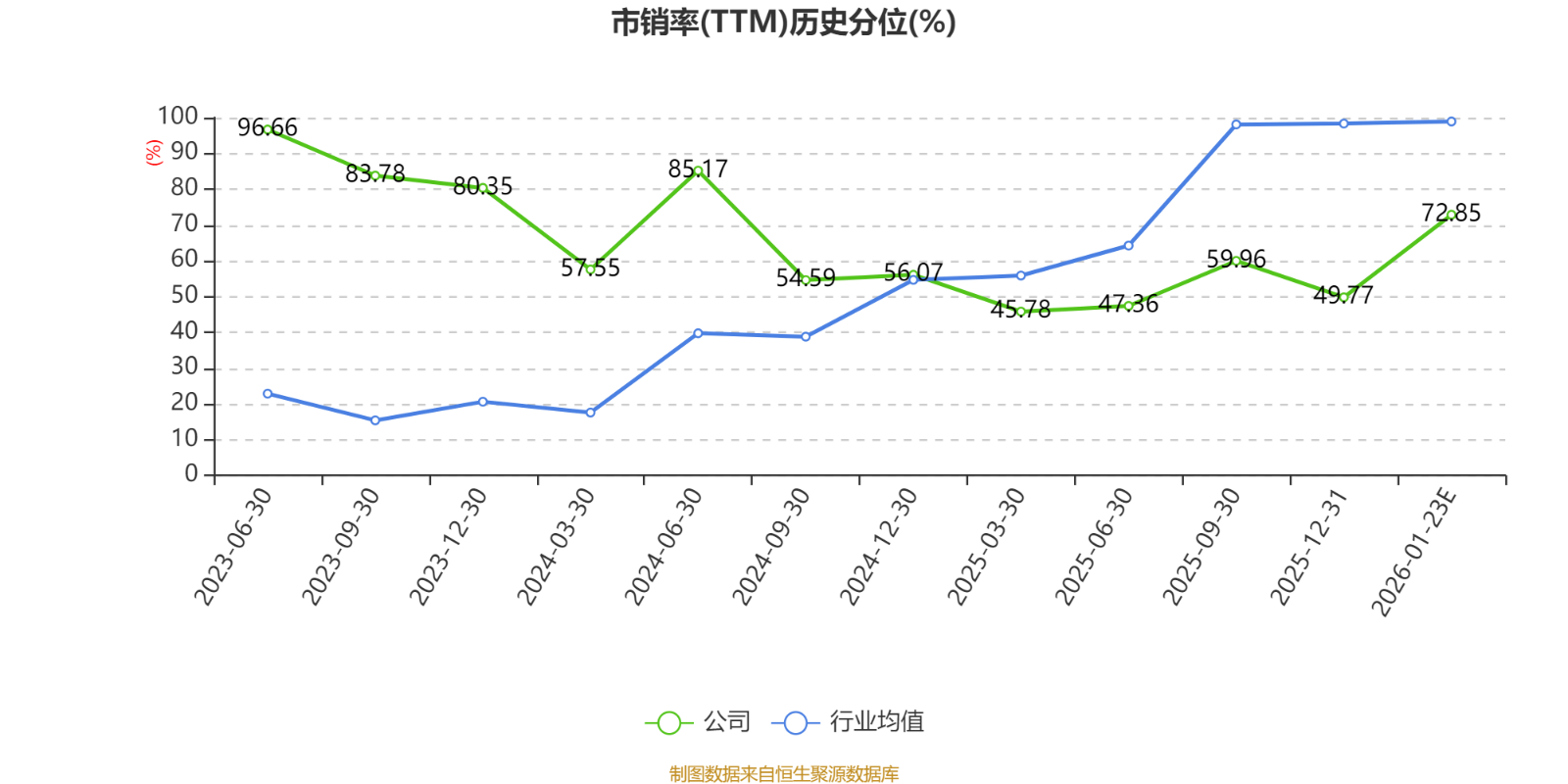

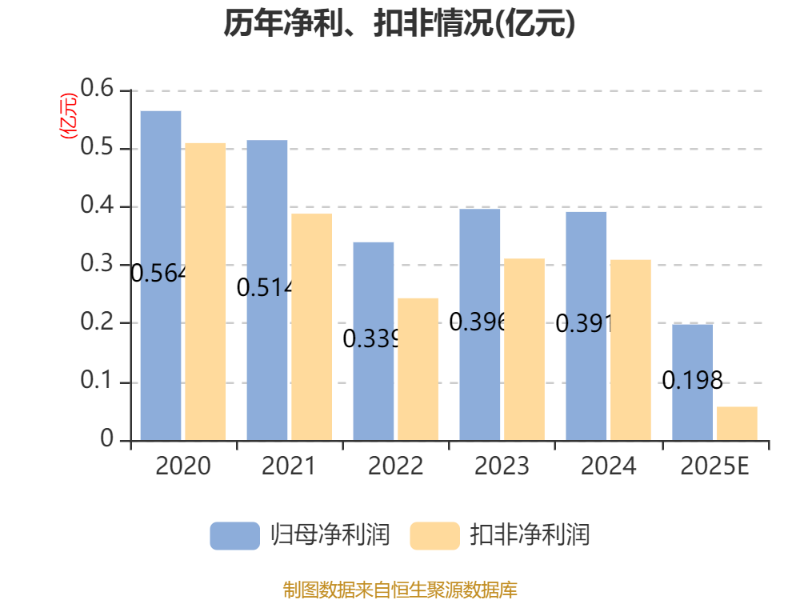

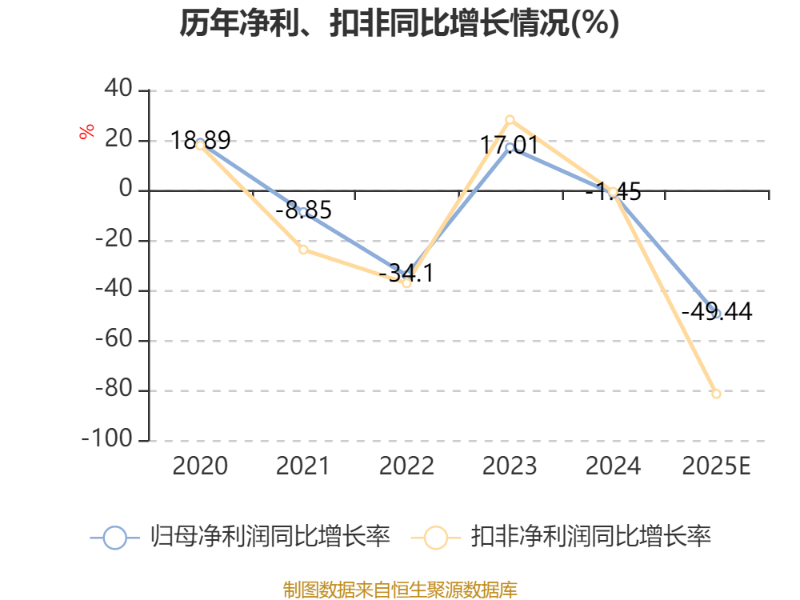

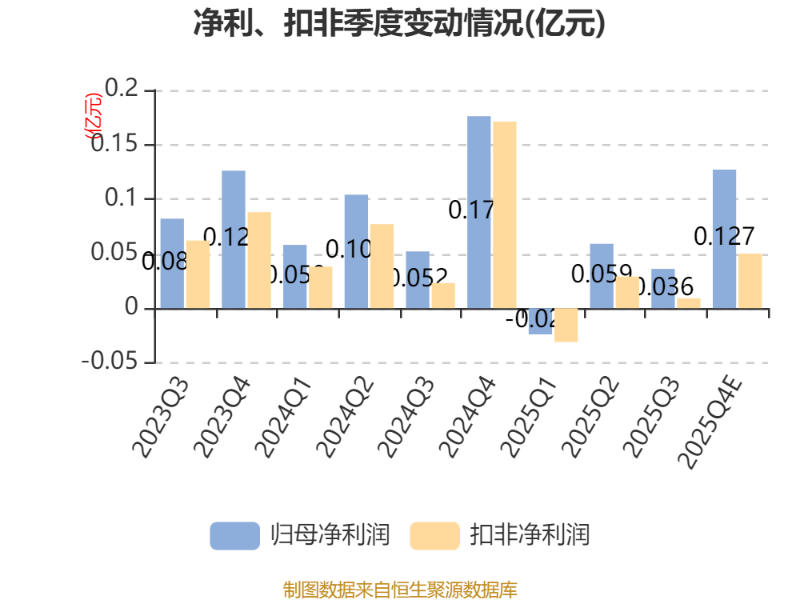

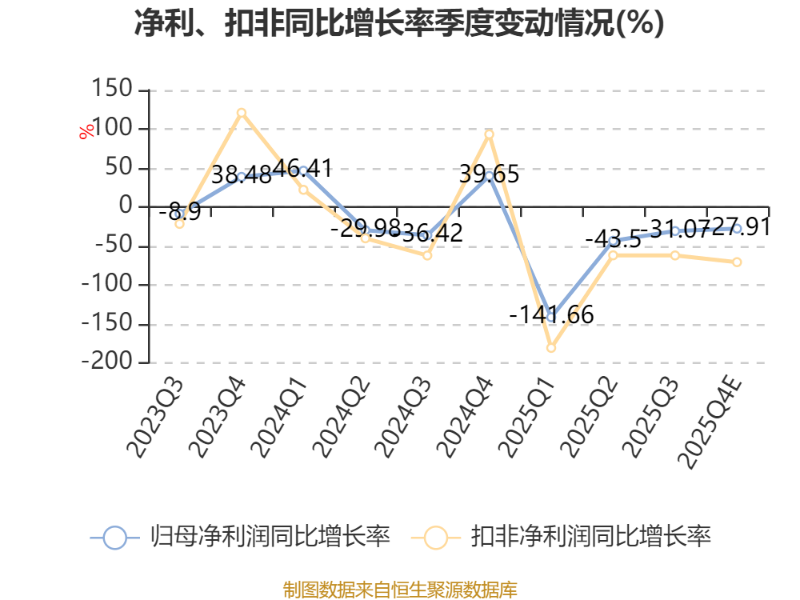

中证智能财讯金百泽(301041)1月23日晚间披露2025年度业绩预告,预计2025年归母净利润1600万元至2350万元,同比下降39.84%-59.04%;扣非净利润预计460万元-680万元,同比下降78.01%-85.12%。以1月23日收盘价计算,金百泽目前市盈率(TTM)约为134.51倍-197.56倍,市净率(LF)约4.74倍,市销率(TTM)约4.42倍。

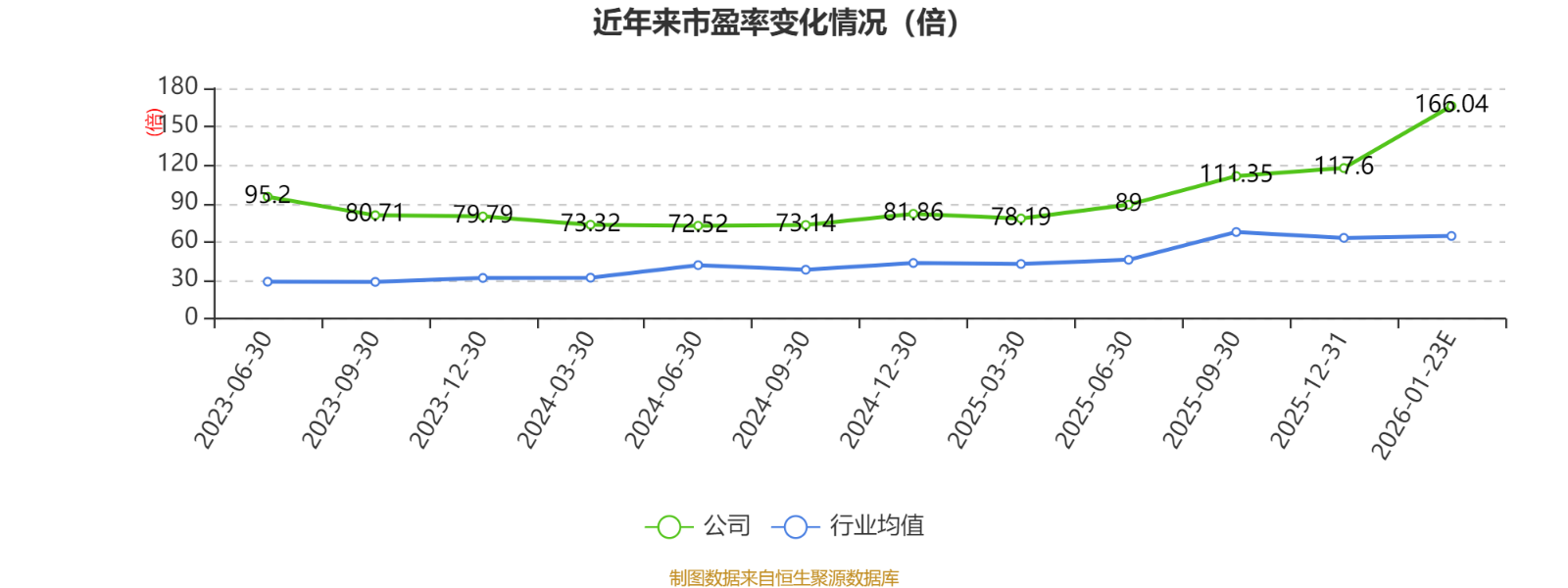

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司的主要业务包括集成产品设计IPD、集成产品制造IPM、印制电路板PCB及科创服务、数字化转型服务等。

据公告,公司归母净利润同比下滑,主要是在行业环境变化、业务结构转型和平台产能投入等多重因素共同作用下形成,具体体现在以下几个方面:

(一)所处行业环境变化,对中高端电子产品创新与工程化服务业务形成阶段性压力

报告期内,电子电路及相关电子产品创新领域整体竞争有所加剧,下游中小型创新企业经营环境偏紧,研发投入和项目推进节奏放缓。公司主营业务主要聚焦于中高端样板、集成电子设计与制造服务IPDM及电子电路全周期的科技创新服务,在当前所处行业大背景下,对公司当期经营形成阶段性影响。

(二)关键原材料价格上涨为行业共性因素,对公司中高端产品成本结构影响更为直接

报告期内,国际贵金属价格持续处于高位,金盐、铜球、锡条等主要原材料价格上涨,由于公司主营业务以中高端PCB样板、中小批量板及可靠性一站式解决方案为主,多品种、小批量、特色的原材料需求,成本结构复杂,从而对当期毛利水平形成一定影响。

(三)新业务结构下科创服务与数字化平台、AI硬件底座建设处于能力及产能建设爬坡期

公司围绕业务结构升级,持续加大科创服务、数字化转型服务业务的整体扩展,在相关平台建设、数字化人才引入、人工智能领域等方面加大投入。为公司在原有电子电路业务基础上,向先进的电子产品和硬件创新、设计与工程化服务平台、电子电路产业运营商延伸的重要战略举措。

随着科创服务、数字化转型服务的相关产能和平台能力正逐步爬坡,公司同步加强面向硬件研发与工程交付的AI硬件底座能力建设,相关数字化、工程系统能力主要作为支撑研发协同、工程效率提升和交付能力优化的工具和底座,目前尚未直接形成规模化利润贡献。受业务培育周期和转型节奏影响,前期投入已逐步体现,而相应效益尚未完全释放,对报告期内经营业绩形成一定阶段性压力,属于公司推进业务模式迁移和能力升级过程中的必经阶段。

公司将始终坚持以设计和制造能力为基础,以服务客户创新需求为核心,逐步推进从单一制造服务向面向硬件创新的科创服务及数字化平台演进,持续完善“制造+服务+平台”的协同机制,提升对客户在研发、打样、工程化及产品落地等各环节和IPDM一站式全周期的综合服务能力,将通过数字化和智能化手段提升研发效率、交付能力和运营管理水平,实现业务规模化成长路径和长期价值。

报告期内,非经常性损益对归属于上市公司股东净利润的影响金额预计约为1140万元至1670万元,主要为政府补助、理财收益、公允价值变动等。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

启盈优配提示:文章来自网络,不代表本站观点。